微信上,“卡包”恐怕是最被冷落的一個按鈕!

在微信上,“卡包”恐怕是最被冷落的一個按鈕了。在去年9月份正式上線后,卡包似乎就成為一個安靜的角落。與其他讓用戶每天眷顧無數遍的按鈕相比,卡包這頭,似乎還處于商戶、開發者一頭熱的狀態。

但微信近期對卡包的幾項功能調整,讓一些開發者又興奮起來。降低發券門檻(沒有公眾號的商戶也可發券)、加速卡券審核速度、增加卡券快速買單,這三項功能的出現,讓一些人感受到微信卡券將要帶來的熱氣流。

引領微信商業第三次浪潮?

“如果說公眾號、微信支付是微信商業生態的兩次浪潮,那么卡券將是微信商業的第三次浪潮。”國內資深的零售O2O人士、旺POS創始人李巖預測。他認為,此次微信卡券在功能上的新調整,在幾個方面上將引發劇烈效應:

第一,對商戶來說,發卡的門檻大大降低,且與顧客互動頻率更高。過去,商戶必須有自己的公眾號,才能在公眾號中發放卡券,而如今,任何商戶都可以借助第三方的力量,通過掃描二維碼、搖一搖等方式發券。

這一改變將直接影響商家與顧客的互動頻率。“以前的卡券之所以使用率不高,一個重大原因在于,顧客領到的券都是與自己相關性不大的商家卡券,而與自己強相關的商家,卻沒有發券能力。微信降低發券門檻后,你可以憑微信卡券去每天消費的餐廳核銷了,使用頻率無疑會提高。”李巖表示。

第二,快速買單功能一方面可以加快商家收銀速度,避免顧客排隊,另一方面也能直接實現卡券的核銷。

第三,對于微信來說,卡券不再從屬于公眾號,而是升級成一個與公眾號并列的企業級入口,為企業導入客流。而且相比于公眾號,卡包門檻更低,覆蓋的客群更大。“公眾號能做的工作其實是有限的,發送消息、運營都離實體經營有點遠,卡券更直接,會成為微信做O2O非常關鍵的轉折點。”

據李巖介紹,目前來看,商家通過技術合作伙伴來發券的難度不大,而且基本沒有費用,所以微信卡券的普及速度會比較快。

第三方服務商是最大推手

取消公眾號門檻真的算一個重大改變嗎?國內O2O行業資深操盤手、嘰嘰科技創始人邢科春則并不這么認為。“這年頭能發券的商家,誰還沒個公眾號?”

一位廣州地區的咖啡店老板表示,其目前沒有注冊公眾號,也沒有進行任何優惠券的營銷活動,但并不排斥微信卡券,“本來最近就在考慮做紙質的優惠券,如果能有電子版的當然更好。”值得注意的是,該老板稱,如果要發放微信卡券,其希望能先有一個微信公眾號,這樣能有一個更長期的維護。

在邢科春看來,過去微信卡券O2O發展掣肘的原因并不在于公眾號門檻。他舉例,三年前的“微生活”業務就是微信在O2O方面的一次失敗嘗試,其將微生活失敗的原因歸結為“沒有從商戶利益出發、試圖控制商戶”,一開始通過免費吸納進商戶,然后很快進行收費,節奏不對、方法不對,沒有平衡好,結果是“當初一勺一勺打上來的小商戶都流走了。”

因此,從目前微信對于卡券業務的策略做了些改變,其堅持了與微信支付、公眾號一樣的開放姿態,自己做底層,讓企業、開發者做主角。微信支付總經理吳毅就曾表態,幫助傳統企業做O2O的第三方開發者,才是微信O2O的主角。

“微信需要大量第三方開發者來整合地面網絡和地面資源。”邢科春表示。持同樣觀點的還有微盟的O2O業務負責人,他預測,微信卡券生態下,有兩類服務商需要特別關注:

一是基于卡券O2O核銷的設備商。近期國內已經涌現出一批智能POS機器廠商,倡導“All in one”(指將移動支付、卡券核銷、會員管理等功能集中在一臺機器上),這類廠商存在很大的市場空間,也能解決目前商戶的痛點。

二是,區域化的運營服務商。雖然微盟、點點客等大型的第三方服務商已經相對成熟,但是對于生活服務類商家的運營同樣存在“鞭長莫及”的問題。因此,未來基于區域化商戶服務的專業服務商將存在很大價值。“這些運營服務商更懂當地的商圈特點,與當地商戶粘性更高,能真正輔助商家。”

但從目前國內第三方服務商的表現來看,微盟O2O業務負責人認為是還遠遠不夠的,“最好的產品還沒有出來。”

商戶的教育需要“從高到低”

如前文所說,目前微信卡券O2O整體上基本處于第三方開發者“一頭熱”的狀態,商家的積極性還遠遠未被激發出來。

對此,邢科春表示,微信卡券的O2O覆蓋會有一個“從高到低”的過程,先覆蓋大型、連鎖、規范化的商戶,再到零散的小商戶,“從五星級酒店到小南國,到肯德基,最后到沙縣小吃。”

在邢科春看來,現階段卡券業務要覆蓋沙縣小吃這樣的餐飲商戶是比較困難的,“雖然他們量也很大,但是分散、野生,就算組合在一起也是‘丐幫’,價值有限,而且這類商戶文化程度不高、意識不強,需要一定過程。”

微盟O2O負責人指出,人才配備不到位、線上運營經驗不足、核銷設備不到位等問題是目前線下商家應用微信卡券存在的幾個重要障礙。

不管怎樣,邢科春認為,未來微信O2O生態圈一定是全民運動。“千萬個小微商戶,才是卡券生生不息的生命力。”

微信能否改寫優惠券”悲慘史”

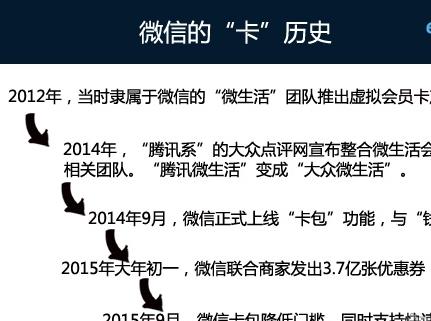

實際上,在微信卡券正式發布之前,微信官方對于“卡”的探索就已經開始。與紅包、轉賬、刷卡等功能類似,微信卡券是一種對線下商業產品的模擬。

然而微信卡包自去年9月份發布周,一直不溫不火,直到2015年春節期間,微信的“搖一搖卡券”成功吸引了用戶的眼球。資料顯示,大年初一當天,有7500萬用戶參與,共3.78億張優惠券被領取。

但很快,即便很多用戶的卡包里存滿了各個品牌的消費券,核銷比例還是非常低。一項關于春節微信卡券核銷情況的調查,有69%的受訪用戶稱,到卡券紛紛過期的時候,其一張卡券都還沒用過;8%用戶稱僅用了1張。

在中國這個對價格極為敏感的地域,用戶卻將到手的卡券打入“冷宮”。受冷的不止微信卡包,我們可以看看它的同類產品。

實際上,微信卡包的國際“前輩”Passbook(蘋果手機內置卡券包)在中國也不受待見,曾被列為與“報刊”并列的冷門應用。今年6月,蘋果宣布將Passbook更名為Wallet,增加了收納銀行卡、借記卡,拓展Passbook的兼容力。

蘋果“老朋友”三星旗下的卡包應用——同樣名為Wallet——則在今年5月份宣布關閉,6月30日后,用戶將不再能使用Samsung Wallet中的優惠券。

而在國內,極少有在卡券方面成功的產品出現,諸多創業公司(諸如布丁優惠、丁丁優惠)都紛紛折戟在優惠券業務上。雖然大眾點評曾稱其在不到一年的時間里發出過1000萬張電子會員卡,但其并未公布過會員卡的使用頻率和粘度。

不過,似乎只要微信一介入某個業務,未來就會明朗一些,最典型的是滴滴打車。最初打車App也被行業一片看衰,而一旦接入微信,很快打了翻身仗,掀起全民打車狂潮。“不管怎么說,微信的用戶量級和粘度是完全能讓人興奮的。在其他應用難以被帶動的優惠券業務,在微信上是完全有機會被帶動起來的。”一位業內人士這樣分析到。

外界對于微信卡券的想象也一直未曾停止。早在今年上半年,就有媒體爆料稱微信卡券業務已經從一個產品小組升級為一個事業部,不過億邦動力網近期求證微信內部人士得知,這一調整并不存在。

“慢熱”的卡券,似乎還沒有等到一炮而紅的機會。在其最好的消費場景沒有出現之前,或許要一直被折疊在用戶的微信按鈕之中。

(轉載至網絡,僅作為相關資訊的傳播普及目的,如果原作者發現內容的使用不符合本人意愿,請聯系本站作者或客服,將第一時間刪除處理)

- 推薦品牌資訊

- 最新品牌資訊

- 月榜

促銷活動 優惠券 更多>

-

2024-08-06

2024-08-06|4428 -

2021-03-26

2021-03-26|42182 -

2021-03-26

2021-03-26|29483 -

2021-03-23

2021-03-23|19305 -

2021-03-23

2021-03-23|24765

登錄后,通過商城眾網去官方商城,購買拿返利,得積分

下單付款后十分鐘內,您可以在商城眾網的個人中心查看訂單信息

- 登錄商城眾網

- 去合作商家購買

- 回商城眾網拿返利積分